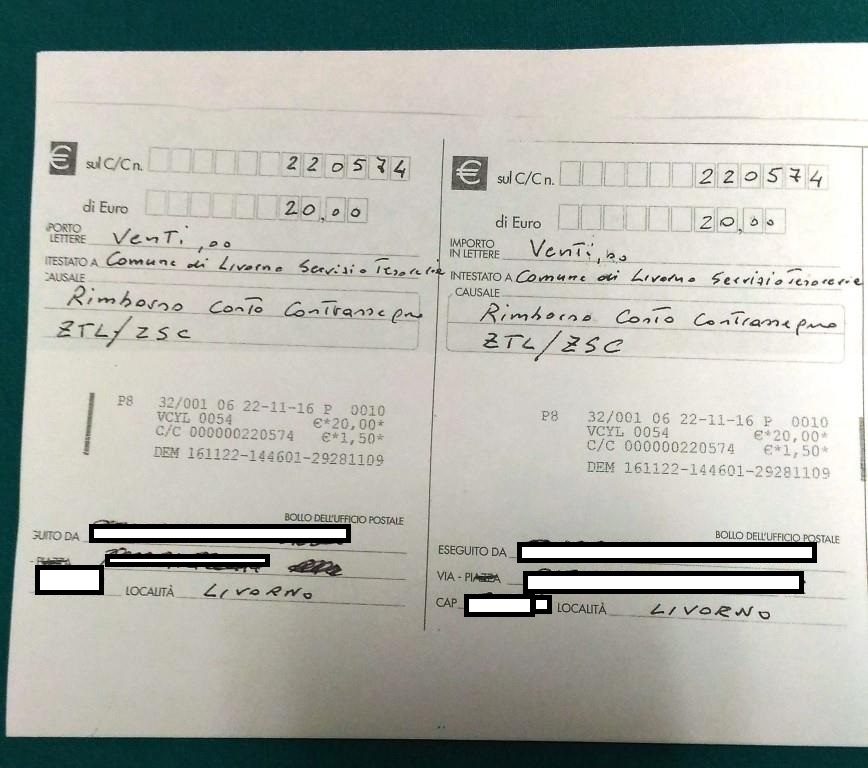

38 non imponibile art 41 comma 1 lettera a

ai fini della determinazione dell'esercizio di competenza: a) i corrispettivi delle cessioni si considerano conseguiti, e le spese di acquisizione dei beni si considerano sostenute, alla data della consegna o spedizione per i beni mobili e della stipulazione dell'atto per gli immobili e per le aziende, ovvero, se diversa e successiva, alla … Art. 23 Registrazione delle fatture Decreto Iva,decreto ... Per le fatture relative alle operazioni non imponibili o esenti di cui al sesto comma dell' art. 21 devono essere indicati, in luogo dell'ammontare dell'imposta, il titolo di inapplicabilità di essa e la relativa norma. [4] (comma abrogato [7] , con effetto 21 febbraio 1997, dall'art. 6, comma 9, lettera a), D.P.R. 9 dicembre 1996, n. 695).

Circolare numero 57 del 29-03-2016 #adessonews - # ... Allo scopo di promuovere forme di occupazione stabile, l'art. 1, commi 178 -181, della legge 28 dicembre 2015, n. 208 (di seguito, anche "Legge di stabilità 2016") ha riproposto, sebbene con misura e durata diverse, l'esonero - già previsto dalla Legge di stabilità 2015 - dal versamento dei contributi previdenziali a carico dei ...

Non imponibile art 41 comma 1 lettera a

Marca da bollo su fatture: in quali casi è obbligatoria? La sanzione per la mancata applicazione della marca da bollo su fatture o ricevute prevede il versamento di un importo variabile - da 1 a 5 volte l'imposta di bollo da 2 euro - per ogni documento privo di contrassegno. Conclusioni Decreto aiuti: il testo in Gazzetta Ufficiale - Appalti ... il credito d'imposta di cui al comma 1 e' cedibile, solo per intero, dalle imprese beneficiarie ad altri soggetti, compresi gli istituti di credito e gli altri intermediari finanziari, senza facolta' di successiva cessione, fatta salva la possibilita' di due ulteriori cessioni solo se effettuate a favore di banche e intermediari finanziari … Art. 41 costituzione - Brocardi.it Per le restrizioni non inserite nell'elenco del comma 9, "possono essere revocate con regolamento da emanare ai sensi dell'articolo 17, comma 2, della legge 23 agosto 1988, n. 400, emanato su proposta del Ministro competente entro quattro mesi dall'entrata in vigore del presente decreto" (cfr. comma 10, art. 3, D.L. n. 138/2011).

Non imponibile art 41 comma 1 lettera a. Misure per le imprese e le famiglie nel "decreto Aiuti" in ... 14, comma 1, lettera a) Superbonus ed edifici unifamiliari ... ai titolari di reddito imponibile non superiore a 35mila euro, un esonero contributivo di 0,8 punti percentuali), che nel primo quadrimestre del 2022 hanno beneficiato del suddetto esonero per almeno una mensilità e non sono titolari dei trattamenti di cui al successivo articolo 32 ... PDF 2 maggio 2022 ore 17.30 Decreto-legge recante misure ... 17 del decreto legislativo 9 luglio 1997, n. 241. Non si applicano i limiti di cui all'articolo 1, comma 53, della legge 24 dicembre 2007, n. 244, e di cui all'articolo 34 della legge 23 dicembre 2000, n. 388. Il credito d'imposta non concorre alla formazione del reddito d'impresa né della base imponibile dell'imposta regionale Trattamento IVA lavori di costruzione e recupero di ... L'art. 7 della L. 488/1999 (comma 1, lettera b), dispone che sono soggette all'IVA con l'aliquota del 10% le prestazioni aventi per oggetto interventi di recupero del patrimonio edilizio di cui all'art. 3 del D.P.R. 380/2001 (comma 1, lettere a), b), c) e d) N7, realizzati su fabbricati a prevalente destinazione abitativa privata. Debiti fiscali fino a 5.000 euro: stralcio delle cartelle ... In particolare, la norma citata prevede che non si applica allo stralcio ai debiti relativi ai carichi di cui all'art. 3, comma 16, lettere a), b) e c), D.L. n. 119/2018, nonché alle risorse proprie tradizionali previste dall'art. 2, paragrafo 1, lettera a), delle decisioni n. 2007/436/CE, Euratom del Consiglio, del 7 giugno 2007, e 2014 ...

La perdita fiscale non osta alla cessione del credito d ... A giudizio dell'associazione, l'opzione per la cessione del credito d'imposta corrispondente al bonus facciate dovrebbe essere riconosciuta anche in assenza di un risultato imponibile. L'articolo 121, comma 1, lettera b) del dl 34/2020 non sembra infatti subordinare l'opzione per la cessione del credito alla presenza di un risultato ... Arianna Banca Dati Normativa titolo i. finalitÀ e principi della formazione e dell'orientamento professionale Art. 84 Regime fiscale delle organizzazioni di ... Sentenze, Leggi e Informazioni sul diritto. RicercaGiuridica.com: Codici e Gazzette Chi siamo Arianna Banca Dati Normativa L'addizionale regionale all'imposta sul reddito delle persone fisiche, di cui all' articolo 50, comma 3, del decreto legislativo 15 dicembre 1997, n. 446 (Istituzione dell'imposta regionale sulle attività produttive, revisione degli scaglioni, delle aliquote e delle detrazioni dell'IRPEF e istituzione di una addizionale regionale a tale imposta, nonché riordino della disciplina dei tributi ...

Indennità suppletiva di clientela 2022: calcolo, fac ... Essendo l'indennità una somma corrisposta a titolo risarcitorio, non si paga MAI l'IVA (art. 15 co. 1 del Dpr 633/1972). Le indennità sono esenti IVA. Dunque sulla fattura, per il principio di alternatività tra iVA e imposta di bollo, va applicata una marca da bollo da 2 euro (DPR. 633/72). Il credito d'imposta non concorre alla formazione del reddito d'impresa ne' della base imponibile dell'imposta regionale sulle attivita' produttive e non rileva ai fini del rapporto di cui agli articoli 61 e 109, comma 5, del testo unico delle imposte sui redditi approvato con decreto del Presidente della Repubblica 22 dicembre 1986, n. 917. Testo Unico IVA - testo Art. 44 Redditi di capitale - Mobile Nei redditi di cui alle lettere a), b), f), e g) del comma 1 dell'articolo 41 e' compresa anche la differenza tra la somma percepita o il valore normale dei beni ricevuti alla scadenza e il prezzo di emissione o la somma impiegata, apportata o affidata in gestione, ovvero il valore normale dei beni impiegati, apportati od affidati in gestione. Predisposizione allaccio elettrico per punto tamponi Drive ... per un importo a corpo pari a 1.855,00€ i.v.a. non imponibile ai sensi dell'art.9, comma 1 punto 6 del DPR n°633 del 26/10/1972 e s.m.i.. L'offerta si ritiene congrua.

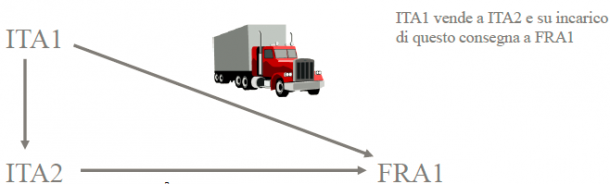

LE TRIANGOLAZIONI IVA INTRA ED EXTRA-UE - Eurobaires Service Srl

Cosa prevede il nuovo Dl Aiuti: novità su rigassificatori ... b) in relazione agli interventi diversi da quelli di cui alla lettera a), a valere sulle risorse del Fondo di cui all'articolo 1-septies, comma 8, del decreto-legge 25 maggio 2021, n. 73, convertito, con modificazioni, dalla legge 23 luglio 2021, n. 106, come incrementate dal comma 5, lettera b), del presente articolo, nonché dall'articolo ...

«IL DOVERE DI CAMBIARE E NON FARCI CAMBIARE DALLA POLITICA ...

Energia e imprese: le misure urgenti del D.L. n. 50/2022 all'articolo 1, comma 53, della legge 24 dicembre 2007, n. 244, e di cui all'articolo 34 della legge 23 dicembre 2000, n. 388. Il credito d'imposta non concorre alla formazione del reddito d'impresa ne' della base imponibile dell'imposta regionale sulle attivita' produttive e non rileva ai fini del rapporto di cui agli articoli 61

lpd: Aggiornamento degli importi delle sanzioni amministrative ...

dichiarazione imu 2022 scadenza modelli e istruzioni ... Per quanto riguarda, invece, gli immobili di proprietà degli Enti non commerciali individuati dall'art. 1, comma 759, lettera g), legge n. 160/2019, il comma 770 della medesima norma stabilisce che la dichiarazione deve essere presentata ogni anno e, quindi, indipendentemente dal fatto che si siano o meno verificate variazioni che comportano un diverso ammontare dell'imposta.

Quattro anni d'inferno in Italia

Sconto in fattura Superbonus Condominio: passi da seguire ... [Nella fattura si dovrà fare riferimento alla legge agevolativa con una frase del tipo "sconto praticato in applicazione della disposizione di cui all'art. 121 comma 1 lettera a) del decreto legge 34/20"]. 7. Pagamento fattura al netto dello sconto con bonifico parlante (>>> come compilarlo in 7 punti). 8.

Lettera, ecco quanto mi costa la sostituzione della precedente ...

Cessione di fabbricati strumentali: il regime IVA - Fiscomania Cessioni effettuate da imprese costruttrici o che vi hanno effettuato interventi di recupero (restauro, risanamento conservativo, ristrutturazione edilizia ed urbanistica) oltre i 5 anni dall'ultimazione dei lavori, per le quali non è stata esercitata l'opzione per l'imponibilità;

LE TRIANGOLAZIONI IVA INTRA ED EXTRA-UE - Eurobaires Service Srl

Esenzione IVA 2022: tabella codici, art 10, 8 ... Se il tuo cliente proviene da un Paese UE, allora non devi inserire l'IVA sulla fattura. In questo caso devi scrivere sulla fattura la seguente dicitura: "reverse charge - inversione contabile: fattura non imponibile IVA ai sensi dell'art. 41, comma 1, del D.L. 331/1993".

All'art. 7 Comma 1 Lettera B) Della Legge 23 Dicembre 1999 N. 488 E ...

Novità per il calcolo imu 2022 - TuttoTributi.it Per la compilazione del modello dichiarativo il contribuente deve barrare il campo 15 relativo alla "Esenzione" e riportare nello spazio dedicato alle "Annotazioni" la seguente frase: «Abitazione principale scelta dal nucleo familiare ex articolo 1, comma 741, lettera b), della legge n. 160 del 2019».

Lettera 22 da dimenticare Settimo domina al Cena - La Sentinella del ...

Art. 41 quater testo unico delle disposizioni in materia ... Ai GEFIA non UE autorizzati in un altro Stato dell'UE che intendono gestire un FIA italiano in libera prestazione di servizi o mediante stabilimento di succursali si applica, in quanto compatibile, l'articolo 41 ter. 3. I GEFIA non UE che svolgono le attività previste dal comma 1 nel territorio della Repubblica mediante stabilimento di ...

Assoverde – Assoverde, Associazione Italiana Costruttori del Verde

Prestazioni occasionali 2022: funzionamento e limiti ... E' una normativa, questa, che riguarda esclusivamente le attività non abituali legate ad attività di tipo subordinato, quindi con un committente stabilito. Quindi in questo caso l'attività di lavoro non è autonoma, come nel caso precedente, ma alle dipendente di un committente. Anche in questo caso faccio un esempio per farti comprendere meglio.

CORNIGLIANO 52

Imu - Imposta municipale propria - anno 2022 - Comune di ... Inoltre, limitatamente all'anno 2022, l'imposta è applicata nella misura del 37,5%, e non più del 50%, ai sensi dell'art. 1 comma 48 della legge 178/2020, ad una sola unità immobiliare a uso abitativo, non locata o data in comodato d'uso, posseduta in Italia a titolo di proprietà o usufrutto da soggetti non residenti nel territorio dello ...

0 Response to "38 non imponibile art 41 comma 1 lettera a"

Post a Comment